Una recente indagine della Banca centrale europea (BCE) ha rivelato uno scarso interesse da parte dei consumatori nei confronti dell'euro digitale, sollevando preoccupazioni in vista dell'ulteriore sviluppo dei piani della banca per un possibile lancio.

Il documento di lavoro dell'indagine sulle aspettative dei consumatori (CES) della BCE, pubblicato il 12 marzo, ha intervistato circa 19.000 persone nelle undici maggiori economie dell'area dell'euro. Le ricerche dimostrano che gli europei preferiscono i sistemi di pagamento esistenti e vedono pochi vantaggi in una valuta digitale della banca centrale (CBDC).

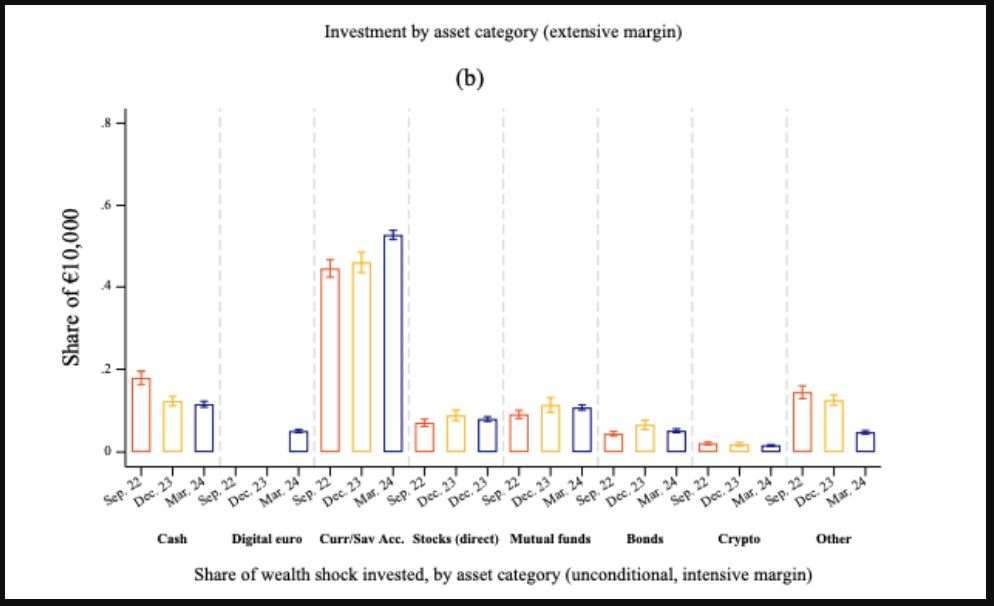

Ai partecipanti è stato chiesto di dividere ipoteticamente 10.000 euro tra diversi beni.

Quota di attività investite per classe di attività/Fonte: Serie di documenti di lavoro della BCE

I risultati del rapporto della BCE mostrano che i consumatori sono restii a destinare una quota significativa all'euro digitale, optando invece per opzioni bancarie tradizionali come contanti, conti correnti e depositi di risparmio.

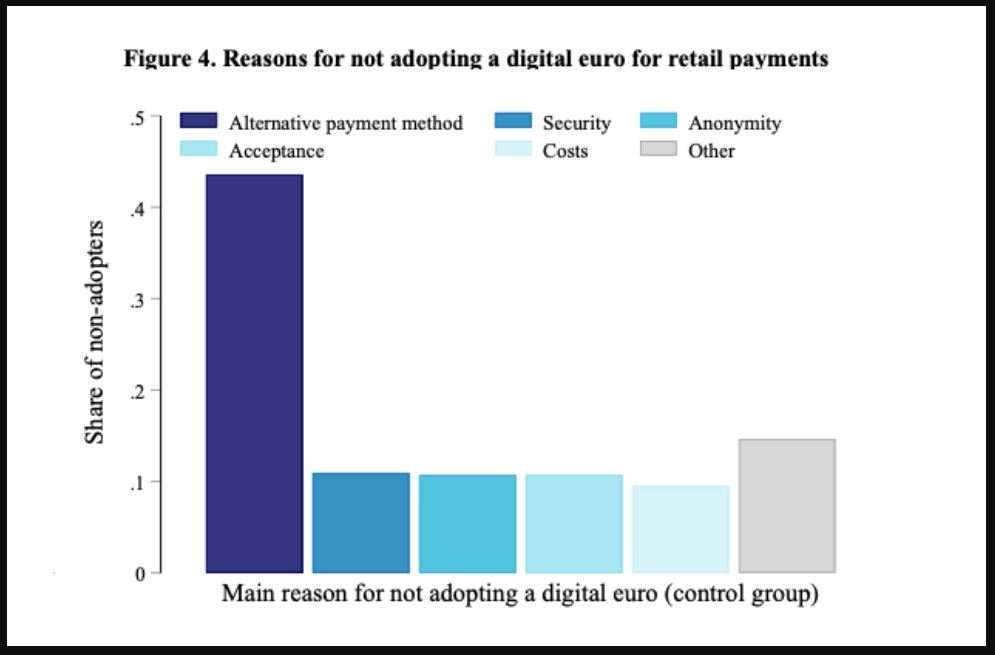

Il rapporto della BCE evidenzia i principali ostacoli all'introduzione di una CBDC, tra cui le radicate abitudini dei consumatori e lo scetticismo circa la necessità di un nuovo sistema di pagamento.

Secondo lo studio, “una quota significativa di consumatori afferma che difficilmente adotterà l’euro digitale, principalmente a causa di una forte preferenza per i metodi di pagamento esistenti”.

Nonostante la riluttanza dei consumatori, la BCE ritiene che un euro digitale avrebbe un impatto minimo sulla stabilità finanziaria.

Riluttanza degli intervistati a introdurre l'euro digitale / Fonte: serie di documenti di lavoro della BCE

Tuttavia, la banca ha riconosciuto che per superare la resistenza dell'opinione pubblica sarebbe stato necessario un approccio strategico, in particolare nell'educazione dei consumatori.

Lo studio ha rilevato che iniziative educative, ad esempio i contenuti video, potrebbero aiutare i consumatori a familiarizzare con i vantaggi delle CBDC. Tuttavia, anche quando venivano offerti filmati video gratuiti, molti partecipanti hanno scelto di non partecipare ulteriormente, a dimostrazione di una resistenza persistente.

La BCE sta lavorando attivamente all'introduzione dell'euro digitale; la fase di test è già in corso. Il progetto è iniziato a novembre 2023 e comprende discussioni con le parti interessate e l'elaborazione di normative. La fase di test dovrebbe concludersi entro ottobre 2025.

Nonostante la fiducia della presidente della BCE Christine Lagarde nel progetto, i legislatori dell'UE restano scettici. Un rapporto della Reuters del 10 marzo suggerisce che molti decisori politici stanno mettendo in dubbio la fattibilità e la necessità di una CBDC.

I critici hanno inoltre espresso preoccupazioni circa l'eccessiva ingerenza del governo e la protezione dei dati, temendo che l'euro digitale possa essere utilizzato per tracciare le transazioni finanziarie. Alcuni hanno descritto il progetto come una potenziale “dittatura finanziaria”.

L'approccio a due punte della Banca centrale europea all'integrazione della blockchain:

Oltre a sviluppare l'euro digitale, la BCE sta anche lavorando all'integrazione della tecnologia di registro distribuito (DLT) nelle transazioni delle banche centrali, nell'ambito della sua più ampia strategia di finanza digitale.

Il 20 febbraio il Consiglio direttivo della BCE ha delineato un approccio in due fasi per agevolare questa transizione. La prima fase si concentrerà sulla creazione di un collegamento di interoperabilità tra le transazioni basate su blockchain e l'attuale piattaforma TARGET Services. Questo collegamento ha lo scopo di garantire un regolamento sicuro ed efficiente con moneta della banca centrale.

Nella seconda fase, la BCE prevede di sviluppare un'infrastruttura a lungo termine più completa per consentire una gamma più ampia di operazioni finanziarie basate sulla DLT, tra cui regolamenti sui cambi e altre transazioni internazionali. Si prevede che a breve verrà pubblicata una cronologia dettagliata di questa iniziativa.

Critica dell'euro digitale:

Le preoccupazioni dei critici sono ben note. L'euro CBD sarebbe il mezzo ottimale per una dittatura totalitaria di sorveglianza digitale. Ogni pagamento verrebbe quindi registrato e archiviato centralmente in tempo reale e potrebbe essere bloccato direttamente dalla banca centrale. Le imposte e le altre imposte obbligatorie a carico dell'UE e degli Stati nazionali potrebbero essere dedotte direttamente.

Le famigerate “corse agli sportelli”, che lasciano le banche di fronte a una carenza di liquidità, non sarebbero più un rischio perché non ci sarebbe più denaro contante.Inoltre, ogni singolo euro può essere programmabile, sia come denaro a scomparsa, cioè con una “data di scadenza”, sia come denaro vincolato, cioè spendibile solo per scopi specifici.

Non ci vuole molta immaginazione per immaginare cosa potrebbe essere possibile per uno stato autoritario con questo strumento. I prossimi mesi saranno verosimilmente critici e decisivi per l'euro digitale e quindi per i cittadini dell'UE.

fonte